车险续保计算器软件哪个好(平安车险报价明细)

- 自驾租车

- 用户投稿

- 2023-02-23 11:44:40

对于新手车主来说,最头痛的莫过于新车购置后第二年的车险续保问题了,购车时被售车顾问安排得明明白白,虽说多少多花了点儿钱,但好在不用自己费心,但是第二年的车险续保问题被各种保险的电销人员早早就提醒到位了,怎么选?选哪个?哪个最合算?这些问题问销售,除了王婆卖瓜,也得不到其他答案了!网上查吧,也是众说纷纭,各执一词!怎么办?来,今天凡小宝给你画画重点,手把手教你!

我们先看一下保险期时间,举个栗子:假如你的车险是2020年4月2日买的,那么保险期间就是2020年4月2日零时起至2021年4月1日24时止。跨过这个24点,这份保险合同就已过期,即脱保。

那我们要在什么时候续保最合适呢?

大部分地区都可以提前30天~90天续保,也就是说,你可以在2021年1月或3月就续保。提前续保政策的实施就是为了避免部分车主“裸奔”上路,出险事故只能车主自己兜底。而且提前续保,有些保险公司为了业绩考核可以优惠大概十五到二十个百分点。这时候,货比三家,在保险期到期之前购买就行!

此外,说个车友们比较关心的问题:续保后出险,出险次数是记在哪一年?

续保后出险,出险次数是记在下一年!

但很多车主认为,提前续保后报险,这样续保时第一年未出险可以得到第二年的保费优惠的同时,第二年的保单此时还未生效,出险记录应该计算在第一年里。其实,只要你续保后出险,出险次数是算在第二年的保单上的。虽然你第二年保费得到优惠,但是第三年还是多了一次出险次数,出险次数你还是无法躲避。

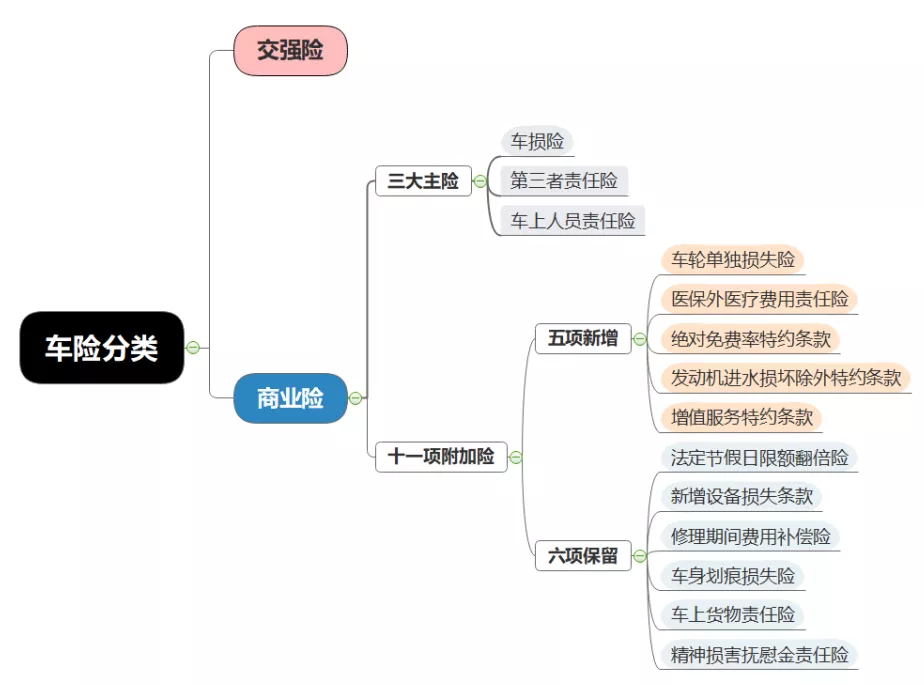

前一年保险种类买了那么多,是不是都得续啊?

很多新手车友在买车时,大多沉浸在喜提新车的喜悦里,容易被销售忽悠买一堆根本没必要的险种,所以续保的时候,不是所有险种都得续的!

一般来说,交强险必买,也是必须续的!三者险和车损险也是需要买,并且需要续的!除了这三种,其他险种,像什么玻璃险,刮痕险,座位险等都是非必要险种,车友们根据自己情况选择就行!此外,如果是贷款车,一般在买车的时候都会让买盗抢险,贷几年买几年,大多都是买车的时候就一次性买了的,也是不需要再续的!

出险和不出险的情况,保费有啥区别呢?

每个险种,续保的保费浮动都是跟是否出险和出险次数挂钩的!(注:交强险和商业险互不影响)

先说交强险,最高赔20万(含第三者财产损失最高2000元,第三者撞伤最高18000元以及撞死/残最高18万),小型6座以下私家车第一年的价格为基础保费950元。

如果没出险,那么第二年的续保价格将会优惠10%,续保只需855元;接着还是没有出险的话,将会优惠20%,变成760元,以此类推。

如果出险一次有责不涉及死亡的事故,则不打折,续保还是950元;如果出险两次有责不涉及死亡的事故,则上浮10%,即续保需1045元;如果发生有责死亡事故并出险,则上浮30%,续保的话就得1235元。

再说三者险,三者险现在保额在10万~1000万,一般买100万~200万就够用了,以三者险100万为例,费改后基础保费为893.2元。

如果没出险,那么第二年的续保价格将会优惠15%,续保只需759.22元;接着还是没有出险的话,将会优惠30%,变成625.24元,以此类推。

如果出险一次,那么第二年的续保价格不打折,续保还是893.2元;如果出险两次,则上浮25%,即续保需1116.5元;如果出险三次,则上浮50%,即续保需1339.8元;以此类推。

然后说车损险,车损险是根据车辆价格来定的,以一辆9万的新车为例,基础保费为1213.35元。

如果没出险,那么第二年的续保价格将会优惠15%,续保只需1031.35元;接着还是没有出险的话,将会优惠30%,变成839.35元,以此类推。

如果出险一次,那么第二年的续保价格不打折,续保还是1213.35元;如果出险两次,则上浮25%,即续保需1516.69元;如果出险三次,则上浮50%,即续保需1820元;以此类推。

看到这里,我们就能得出一辆裸车价9万的新车,选择100万三者险,不出险的情况下第二年的续保费用:(交强险)855元+(三者险100万)759.22元+(车损险)1031.35元=2645.57元!前面也说了,这还不是地板价,中间还有下降空间,但是具体以多少钱续保,还是要看你怎么跟销售去谈!

最后,想必很多车友都听说过车险费改这个词,那么这个车险费改是什么意思?第四次费改后车险又有哪些变化呢?于车友而言,又有哪些利好呢?

车险费改就是指车保险费改革。第四次费改的开始时间是2021年9月1日。

先来说说,第四次费改后,车险有哪些变化!

总的来说:价格基本只降不升,保障基本只增不减,服务基本只优不差。

1、交强险保额提升。

之前交强险最高可赔12.2万(含第三者财产损失最高2000元,第三者撞伤最高10000元以及撞死/残最高11万),第四次费改后,最高可赔20万(含第三者财产损失最高2000元,第三者撞伤最高18000元以及撞死/残最高18万)!

2、车损险赔偿范围扩大。

车损险增加了保障范围,把之前的盗抢险、自燃险、发动机涉水险、玻璃单独破碎险、无三方责任险、不计免赔险都纳入车损险保障责任之内。无需额外投保!

3、三者险费率大幅度降低。

举个栗子:(假设数据)

某车,只买三者100万时,系统按的0.6的折扣,保费为600元。可是加上司机座5万后,系统折扣变为0.45,总保费变为550元。保障多了,保费反而降低了。

4、第三者责任险,可买千万保额

三责险的责任限额从过去的5万-500万元档次,提升至10万-1000万元档次。也就是说,现在最高可买 1000 万。

5、删除了事故责任免赔率等条款

以往,在机动车事故责任认定中,负次要责任的、负同等责任的、负主要责任的、负全部事故责任或单方肇事责任的,以及第三方责任却无法找到第三方的,需要实行5%-30%的事故责任免赔率。如今不计免赔率纳入车损险中,前述免赔率取消,也就是不存在扣除事故责任免赔的情况。

6、增加道路救援、代驾、代送检等服务

为改进车险服务,提升车险经营效率和服务能力。《指导意见》增加了增值服务附加险条款,消费者可以在道路救援、安全检查、代驾、代送检4项独立条款中,自行选择部分投保。

改变那么多,于车友而言,又有哪些利好呢?

本次《指导意见》的发布,意味着商车改革已经进入“深水区”,将定价决定权进一步交还市场,由市场决定,无疑将更有利于促进市场的公平竞争,提高保险公司的创新服务能力,在这样的情况下,保险消费者在车险服务中的“获得感”和“满足感”,肯定是比以往要多的。

与此同时,消费者也可以充分拿回自己的主动权,通过良好的驾驶习惯、行车记录,进一步减少不良行车习惯对来年保费的影响,这对于车主的安全习惯形成具有十分的好处。而且,车主还可以自主搭配创新的车险附加险服务,比如说年检上门、代驾服务等,提高用车生活灵活度,享受更好的“后汽车服务生活”,这对广大车主来说,无疑是一大利好。

总的来说:对于出险少的车友,保费降了,保障多了;对于出险多的车友,保费上涨的幅度就有点大了!

以上就是所有关于续保的内容啦,希望大家都能少出险,续保只交最低的钱!如果还有更多关于汽车常识或汽车保险维修类的问题,也可以随时评论或私信凡小宝哟,凡小宝一定知无不言言无不尽啦!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1919100645@qq.com 举报,一经查实,本站将立刻删除。

下一篇

返回列表